Autor: Manuel Luis Acevedo Soto

Especialista en Comercio Internacional y Aduanas

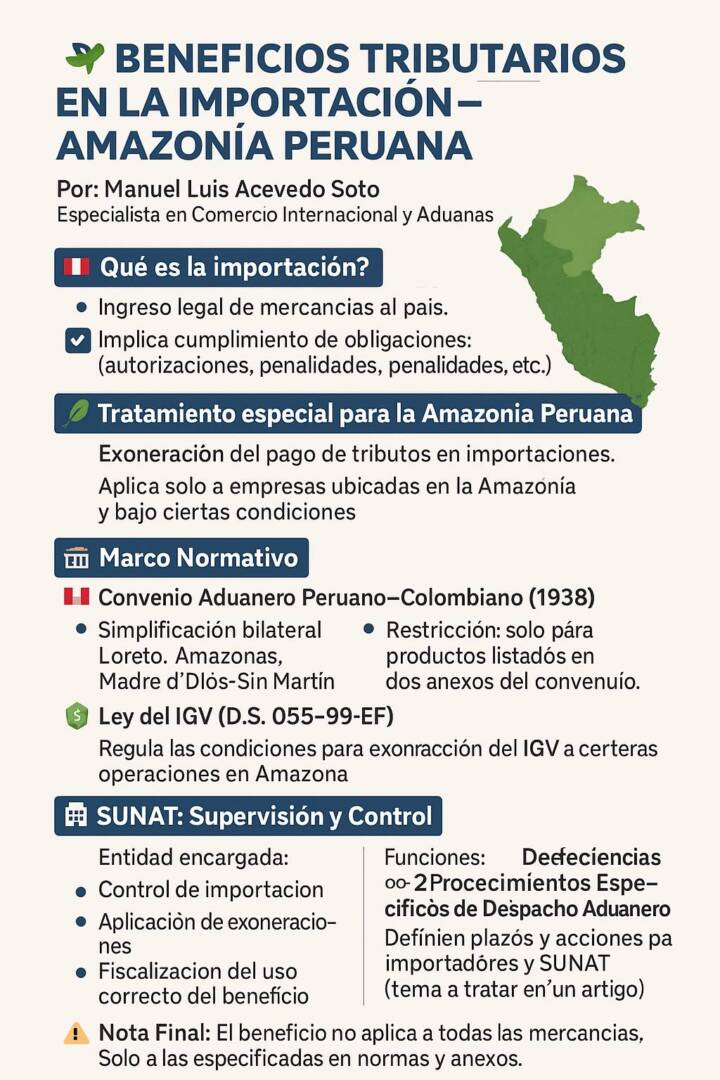

Como bien sabemos a nivel global, la importación de mercancías trata del ingreso de mercancía en un país previo cumplimiento de obligaciones de carácter arancelario (Impuestos) y para arancelarios (formalidades administrativas como autorizaciones, pago de penalidades entre otras) en este sentido corresponde precisar que dentro del país los requisitos son muy similares, sin embargo como política nacional el estado peruano y con la finalidad de contribuir con el desarrollo de las ciudades de la Amazonía, crea un mecanismo tributario que establece la exoneración del pago de tributos en la importación para empresas ubicadas dentro de la región de la Amazonía Peruana, beneficio el cual está subordinado al cumplimiento de determinados lineamientos que señalaremos más adelante.

La Primera norma vinculada trata del Convenio Aduanero Peruano Colombiano firmado entre los países de Perú y Colombia en año 1938 el cual permite simplificar trámites Aduaneros y establece exoneración de los aranceles de importación entre Perú (Loreto, Madre de Dios, Amazonas y San Martín en el Perú) y Colombia. Se debe añadir que el beneficio tributario que se da no se brinda respecto del universo de mercancías existente sino respecto de un listado de mercancías detalladas en los anexos de dicho convenio.

Luego a nivel nacional el estado peruano promulga la Ley de Promoción a la Inversión en la Amazonía Ley 27037 y sus respectivas modificatorias y la Ley del Impuesto General a la Ventas aprobada por D.S. 055-99-EF. y sus respectivas modificatorias las cuales entre otros establecen los requisitos que deben cumplir las empresas que se encuentran ubicadas en la Amazonía, para ser acreedoras a los beneficios tributarios antes señalados.

Corresponde añadir en este punto que la forma en la cual operativamente se desarrolla todo el proceso, desde el control de la importación de mercancías la exoneración del pago de tributos y la fiscalización del cumplimiento de las obligaciones inherentes a los beneficios en cuestión, han sido delegados por el estado Peruano, a la actual Superintendencia Nacional de Aduanas y Administración Tributaria, la cual ha regulado a través de dos procedimientos de Despacho Específicos, la forma operativa cual este mecanismo se debe desarrollar.

El cual trata de acciones y plazos a desarrollar tanto por la administración tributaria como por los importadores. Mismos que tienen sus peculiaridades y aun en la actualidad no se encuentran del todo correctamente redactado por la administración tributaria siendo este y otros temas los cuales estaremos explicando en próximos artículos.